L’Unione Europea, attraverso la cosiddetta direttiva CSRD, ha introdotti grandi cambiamenti per quanto riguarda le rendicontazioni di sostenibilità per le aziende. Ne abbiamo selezionate alcune di particolarmente rilevanti.

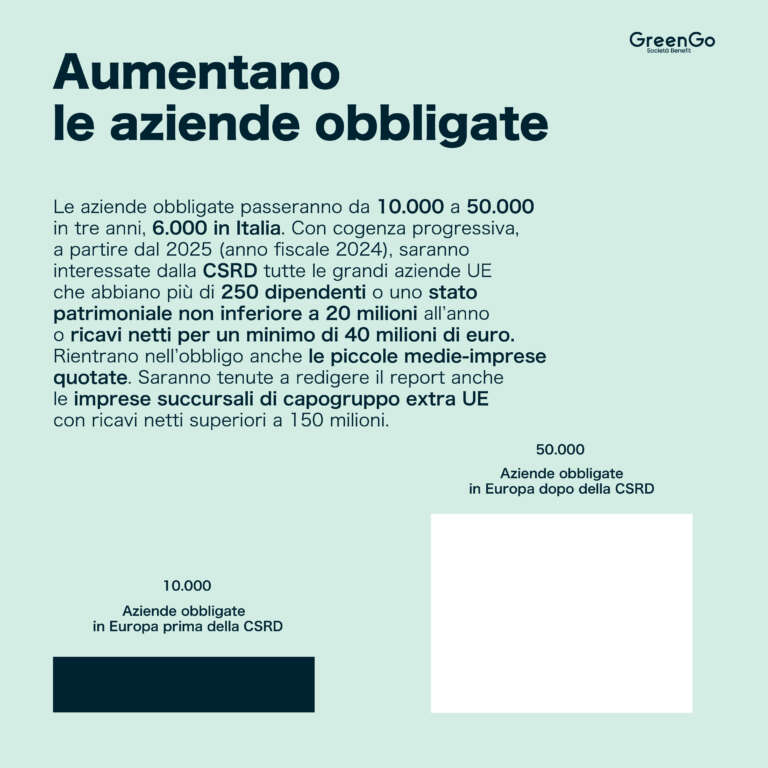

Aumentano le aziende obbligate

Le aziende obbligate passeranno da 10.000 a 50.000 in tre anni, 6.000 in Italia. Con cogenza progressiva, a partire dal 2025 (anno fiscale 2024), saranno interessate dalla CSRD tutte le grandi aziende UE che abbiano più di 250 dipendenti o uno stato patrimoniale non inferiore a 20 milioni all’anno o ricavi netti per un minimo di 40 milioni di euro. Rientrano nell’obbligo anche le piccole medie-imprese quotate. Saranno tenute a redigere il report anche le imprese succursali di capogruppo extra UE con ricavi netti superiori a 150 milioni.

Standard Obbligatori

Per redigere un report di sostenibilità che abbia valore bisognerà appoggiarsi agli standard obbligatori ESRS (European Sustainability Reporting Standards). Questi standard sono pensati per garantire un grado molto elevato di interoperabilità tra gli standard dell’UE e quelli globali per evitare inutili doppie segnalazioni da parte delle imprese.

Doppia materialità

Il processo di rendicontazione di sostenibilità dovrà basarsi su un’analisi di doppia rilevanza (materialità) dove oltre alla classica prospettiva dell’impatto dell’azienda sul contesto circostante e sulle persone (prospettiva Inside-out) si dovrà valutare anche come le questioni di sostenibilità possano riflettersi sul business aziendale e sul suo andamento economico-finanziario (prospettiva Outside-in). Per rendicontare rischi-opportunità si renderà quindi necessario l’utilizzo delle tecniche e degli strumenti propri del risk management.

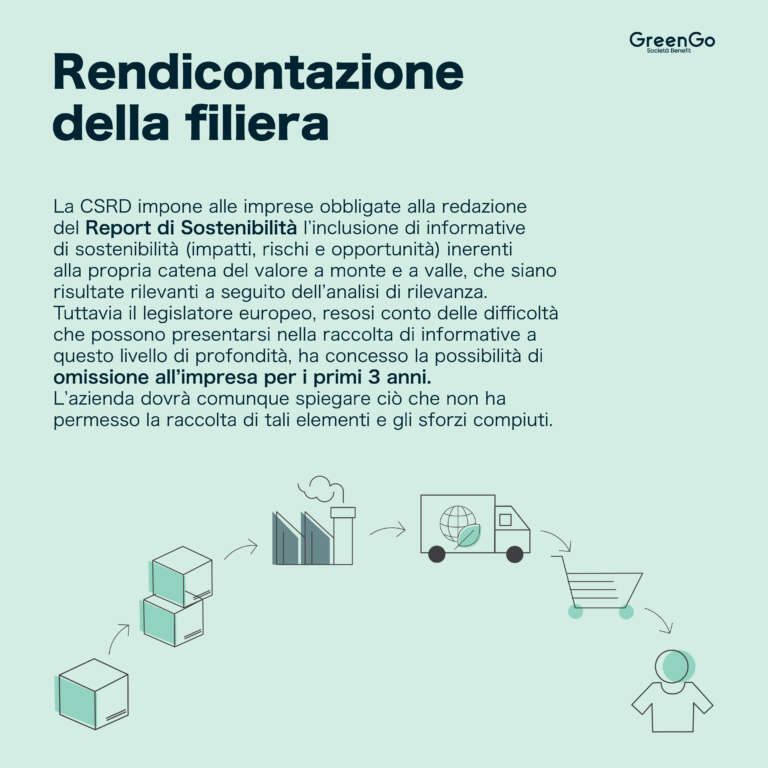

Rendicontazione della filiera

La CSRD impone alle imprese obbligate alla redazione del Report di Sostenibilità l’inclusione di informative di sostenibilità (impatti, rischi e opportunità) inerenti alla propria catena del valore a monte e a valle, che siano risultate rilevanti a seguito dell’analisi di rilevanza.

Tuttavia il legislatore europeo, resosi conto delle difficoltà che possono presentarsi nella raccolta di informative a questo livello di profondità, ha concesso la possibilità di omissione all’impresa per i primi 3 anni.

L’azienda dovrà comunque spiegare ciò che non ha permesso la raccolta di tali elementi e gli sforzi compiuti.

Formato digitalizzato

Il Report deve essere redatto secondo il formato elettronico europeo (ESEF European Single Electronic Format) con l’utilizzo dei linguaggi XHTML e XBRL. Ciò implica l’inserimento di appositi tags (etichette digitali) per i data point contenuti nel Report che permetteranno una miglior accessibilità e comparabilità tra le informative.

Riassumendo

Gli aggiornamenti sono moltissimi e richiederanno alle aziende di affidarsi a società specializzate perché il grado di complessità aumenterà e non sarà possibile dichiarare di redigere il bilancio se il documento non sarà in linea con gli standard previsti dalla CSRD. Per qualsiasi informazione siamo disponibili per un confronto, scrivi a segreteria@greengoconsulting.it